1995还是1999?这是“英伟达们”的关键问题

华尔街见闻

美国银行分析师认为,当今美股尚不能称之为泡沫,目前美股的市场情绪与1995年更为接近,比较中性,情绪被限定在AI等几个有限主题上,还未到达狂热的水平。

美国银行日前发布研报,将标普500指数的年终目标点位从5000点上调至5400点。该行分析师认为,目前美股的市场情绪与1995年更为接近,情绪被限定在AI等几个有限主题上,还未到达狂热的水平。

美股近期不断上涨,有投资者认为市场交易已经陷入泡沫,而且美联储的激进升息估计是时候刺破泡沫了。但美国银行分析师表示,当今美股尚不能称之为泡沫。

分析师表示,根据过往经验,如果股指价格和内在价值之间的差距较大,或者资产类别普及化,抑或是投机行为猖獗并通过杠杆被放大,这些情况都可以作为判断出现泡沫的条件。例如2007年次贷危机、2000年科技股泡沫、1637年的郁金香泡沫,都符合这些条件。

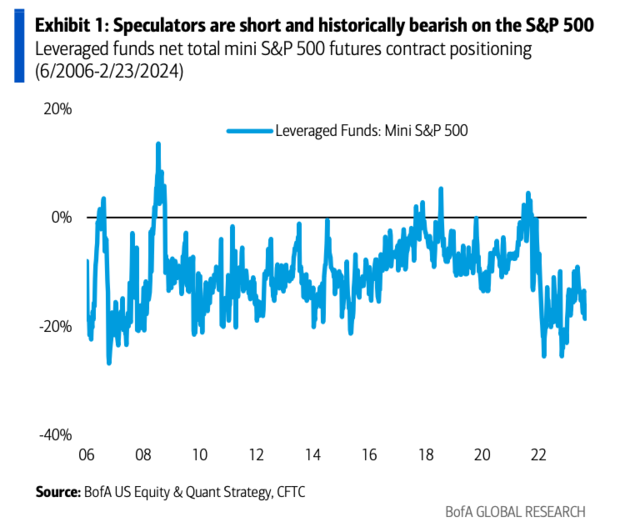

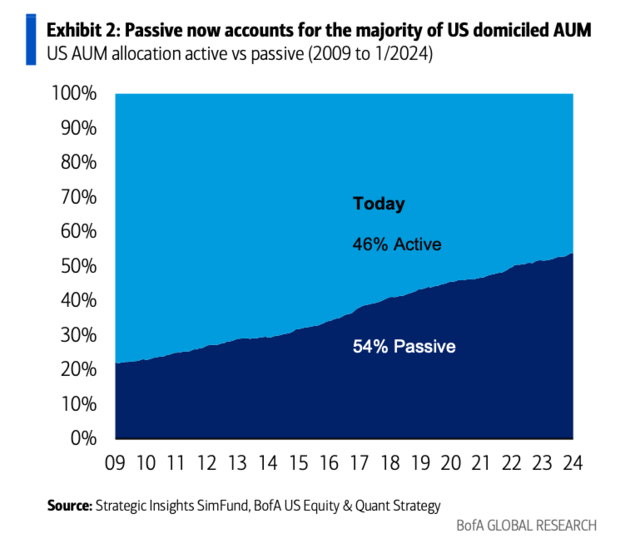

但今天的标普500指数并非如此。分析师说,目前标普500的被动投资仅占总量的一半多一点,相比之下日本的被动投资比例达到80%,而且C++FTC数据显示目前投机者的头寸为净空头。同时,根据市盈率数据,虽然标普500的价格和内在价值之间的差距很大,但除了“七姐妹”(MagniFicent 7)之外,大部分股票的市盈率更接近长期平均水平。

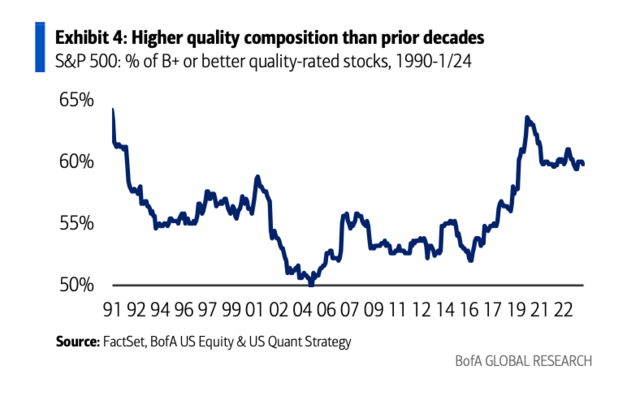

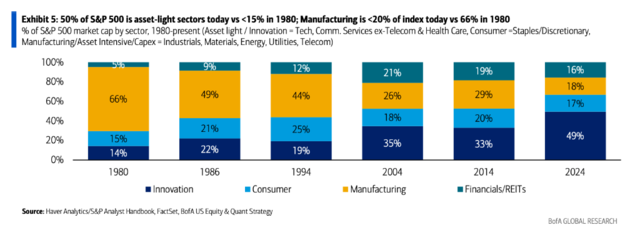

更重要的是,今天的指数与前几十年的指数不具[_a***_]比性。分析师表示,目前标普500指数的杠杆率只有过去几十年来历次危机的一半,质量更高,收益波动性与之前的几十年相比相似或更低。指数成分从1980年的70%资产密集型制造业、金融业和房地产转变为今天的50%轻资产、以创新为导向的公司,由于这些变化,将今天的市盈率与几十年前相比没有意义。

此外,公司被迫放弃杠杆化回购、全球成本/税收套利的低质量的EPS增长,而是更加专注于效率,产生更可预测的利润率,市盈率倍数更高理所当然。最后,估值在短期内是一个较差的预测因素(情绪是更大的驱动力),但在长期内却是唯一重要的,而今天的估值表明长期低迷的价格回报,以及来自红利的总回报比例更高。

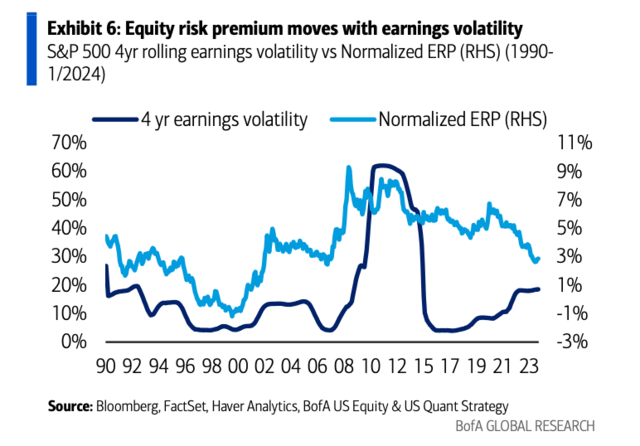

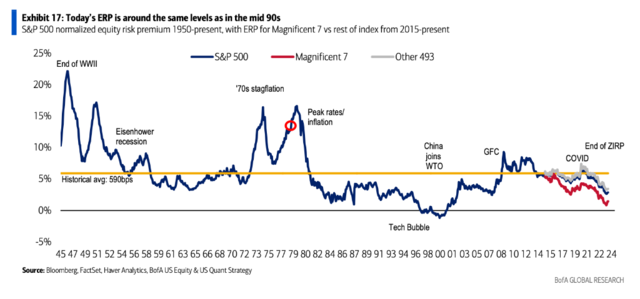

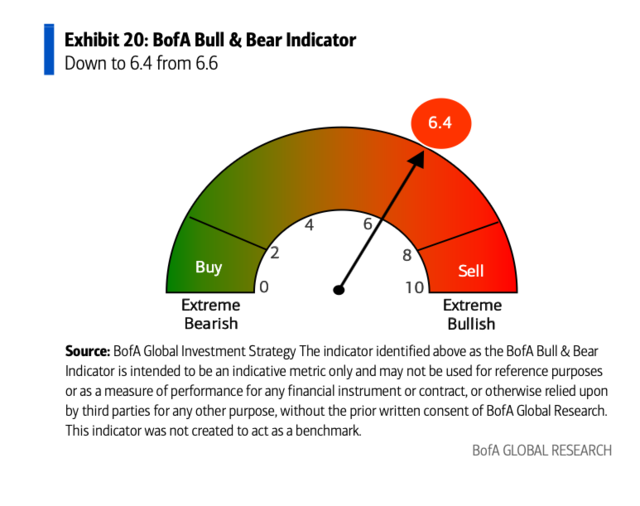

那么,当下的美股更像是1999年还是1995年?分析师表示,根据美国银行目前显示为中性的卖方指标,目前的美股情绪几乎与1995年的水平完全相同,而不像1999年那样疯狂看涨。同时,标普500的股权风险溢价(ERP)几乎与90年代中期相同,到了1999年实际上变成了负值。

分析师表示,如今的效率/生产力主题(人工智能、自动化)正处于萌芽阶段,就像90年代中期的个人电脑革命一样。而到了1999年,科技股是根据价格来估值的,而今天,TMT(科技、媒体、电信)的盈利贡献和资本纪律与1995年的“漂亮50”(Nifty 50,指上世纪六七十年代在纽约证券交易所交易的50只备受追捧的大盘股)相似。

分析师认为,投资者情绪框架的核心信息是对美国股市保持中性。通常,牛市以狂热结束,而今天的狂热被限定在AI,减肥药GLP-1等几个有限主题上。自2023年中以来,股市情绪有所升温,让分析师对市场上涨的信心略微降低,但市场情绪远未达到之前市场高峰的看涨水平。分析师认为,目前的牛市还有上涨空间。

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何[_a1***_]、观点或结论是否符合其特定状况。据此投资,责任自负。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。

转载请注明出处:http://www.abagam.com/post/82267.html

最新文章

-

海南起名字的公司(海南起名字的公司有哪些)

2025-05-02 -

猪宝宝白姓起名字(猪宝宝白姓起名字大全)

2025-05-02 -

怎么通过生辰八字起名子(怎么用生辰八字算命起名)

2025-05-02 -

休闲茶社起名字大全(休闲茶社起名字大全四个字)

2025-05-02 -

陶瓷店铺起名古风大全(陶瓷店铺起名古风大全四个字)

2025-05-02 -

展示制品店铺起名字大全(展示制品店铺起名字大全四个字)

2025-05-02 -

网名取名星座男可爱(网名取名星座男可爱两个字)

2025-05-01 -

画的公司起名字(画的公司起名字大全)

2025-05-01

热门文章

-

spa名称大全优雅大气(spa名称什么好听)

2023-12-13 -

房产抖音起名字大全()

2023-08-26 -

姓氏李网名大全(李姓独一无二微信网名)

2023-09-01 -

乐刷pos机app叫什么(乐刷pos机app下载安装)

2023-04-27 -

新鲜洋芋小吃店铺起名大全(洋芋摊取名)

2024-02-01 -

给宝宝起名字可以带什么字(给宝宝起名字可以带什么字呢)

2023-08-09 -

给小树取名字大全(给小树取名字和寄语)

2023-11-29 -

免费起名字生辰八字网站(免费起名字生辰八字2021)

2023-08-09